量化對沖套利策略解讀

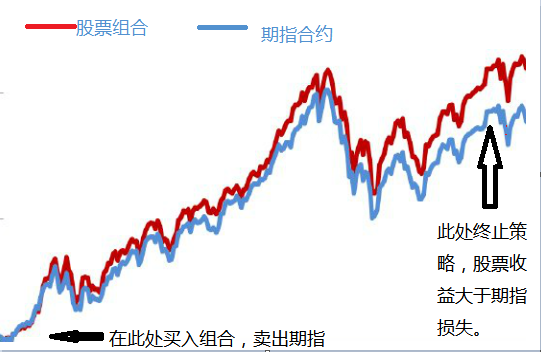

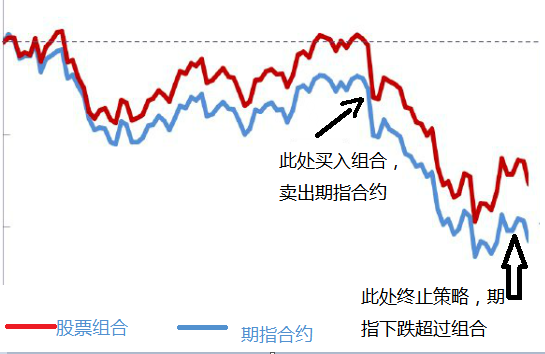

- ALPHA對沖策略:也稱阿爾法套利,是指在二級市場買入一籃子較高阿爾法正值(強于大市)的股票,同時賣出等值股指期貨合約。當市場處于上升市時,股票組合多頭上漲收益多于期指空頭頭寸損失獲得套利收益、當市場處于下跌市時,期指空頭收益大于股票組合損失獲得套利收益。

圖解:一、上升市

圖解:二、下跌市

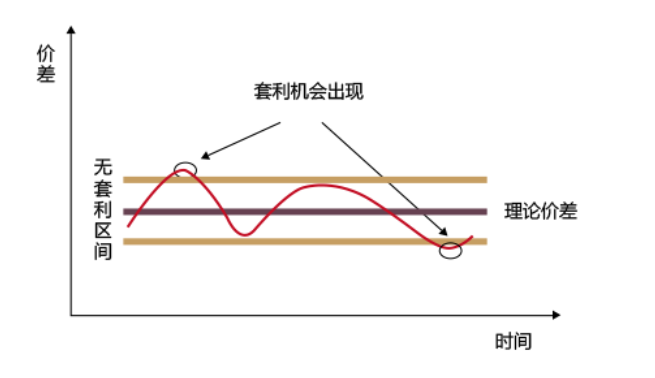

2. 統計套利策略(包括跨期、跨市、跨品種、期現套利)

跨期套利:當兩個不同時期月份的同種商品期貨合約産生較大的價格偏差時(産生非正常價差),通過買同時入被(bèi)暫時低估的合約、賣出被(bèi)暫時高估的合約的方法,等兩個合約回歸到正常價差時兩個合約同時平倉獲利。

圖解:(兩條黃線區間這間是不做交易的,在黃線外觸發策略執行。這個都(dōu)是由程序自動執行,手工操作是沒法實現的)

這是一個很普通的套利監控圖,圖下方紅藍線爲兩個相關品種合約,下面(miàn)我們看如何觸發策略産生收益:

策略的收益完全是靠積少成(chéng)多完成(chéng)收益累積,套利策略一般不會産生突變高收益。

【經緯仁合】您身邊值得信賴的專業理财團隊。我們竭誠爲您服務!